Capital Budgeting - Penilaian Investasi - Hallo sahabat Dev-Create, Pada Artikel yang anda baca kali ini dengan judul Capital Budgeting - Penilaian Investasi, kami telah mempersiapkan artikel ini dengan baik untuk anda baca dan ambil informasi didalamnya. mudah-mudahan isi postingan

Artikel ekonomi, yang kami tulis ini dapat anda pahami. baiklah, selamat membaca.

Judul : Capital Budgeting - Penilaian Investasi

link : Capital Budgeting - Penilaian Investasi

Anda sekarang membaca artikel Capital Budgeting - Penilaian Investasi dengan alamat link https://dev-create.blogspot.com/2011/03/capital-budgeting-penilaian-investasi.html

Judul : Capital Budgeting - Penilaian Investasi

link : Capital Budgeting - Penilaian Investasi

Capital Budgeting - Penilaian Investasi

Untuk melakukan proyeksi apakah investasi di sebuah projek/bisnis dikatakan layak atau tidak dari sudut padang ekonomi dapat menggunakan beberapa metode yaitu Payback Periode (PP), Net Present Value (NPV), Internal Rate of Return (IRR) dan Profitability Index (PI).

Sebagai contoh suatu Sofware House akan membuat sebuah sofware akutansi massal yang direncanakan hingga tiga kali rilis (katakanlah versi 1 hingga versi 3) dalam jangka waktu 5 tahun.

Untuk merealisasikan hal tersebut diperlukan investasi awal sebesar 150 juta untuk 5 tahun. Dalam perjalan development dan penjualan software selama 5 tahun terjadi pemasukan dan pengeluaran disetiap tahunnya yang merupakan indikasi sebuah bisnis berkembang.

Apabila setelah 5 tahun ternyata penjualan software ini positif maka sangat mungkin investasi berlanjut.

Untuk mengetahui bahwa investasi di software akutansi massal tersebut adalah profitable (menguntungkan) atau tidak secara ekonomi dapat menggunakan Metode Payback Periode (PP), Net Present Value (NPV), Internal Rate of Return (IRR) dan Profitability Index (PI).

A.Payback Periode

Payback Periode adalah sebuah metode untuk menghitung waktu yang dbutuhkan untuk mengembalikan biaya investasi, semakin pendek waktu atau periode pengembalian biaya investasi maka semakin baik.

Rumus

Contoh

- Klik link ini untuk menapilkan contoh dlm bentuk spreadsheet -> Payback Period

- Kemudian pilih Tabuliasi Payback Period dibawah ini

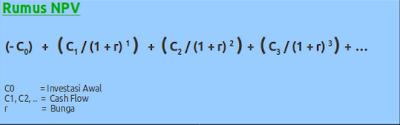

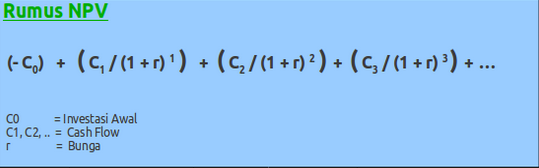

B. Net Present Value (NPV)

NPV adalah selisih antara pengeluran (cash in) dan pemasukan (cash out) dalam sebuah jangka waktu dengan melibatkan faktor diskon/bunga. untuk menghitung NPV diperlukan data perkiraan pengeluaran dan pengeluaran di setiap periodenya (misalkan setiap 1 tahun).

Sebuah projek/bisnis dikatakan diterima secara NPV apabila nilai NPV lebih besar dari 0

Rumus

Contoh

- Klik link ini untuk menampilkan contoh -> Net Present Value

- Kemudian pilih Tabulasi NPV dibawah ini

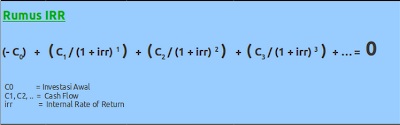

C. IRR (Internal Rate of Return)

Metode IRR digunakan untuk mencari sebuah nilai IRR yang membuat NPV (net present value) menjadi NOL yang kemudian nilai tersebut dibandingkan dengan bunga/diskon. Apabila nilai IRR tidak sama atau lebih besar dari nilai BUNGA yang ditetapkan maka projek tersebut secara IRR tidak diterima.

Rumus

Contoh

- Klik link ini untuk menampilkan contoh -> Internal Rate of Return

- Kemudian pilih Tabulasi IRR seperti dibawah ini

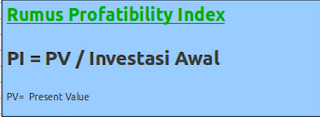

D. Profitability Index (PI)

Profitability Index merupakan perbandingan antar nilai sekarang dengan masa yang akan datang dari sebuah investasi. Apabila nilai Index yang dihasilkan lebih besar maka semakin baik.

Rumus

Contoh

- Klik link ini untuk menapilkan contoh -> Profatibility Index

- Kemudian pilih Tabulasi Payback Period dibawah ini

Demikianlah Artikel Capital Budgeting - Penilaian Investasi

Sekianlah artikel Capital Budgeting - Penilaian Investasi kali ini, mudah-mudahan bisa memberi manfaat untuk anda semua. baiklah, sampai jumpa di postingan artikel lainnya.

Anda sekarang membaca artikel Capital Budgeting - Penilaian Investasi dengan alamat link https://dev-create.blogspot.com/2011/03/capital-budgeting-penilaian-investasi.html

{kind=link}